会买币的是徒弟,会安全把钱拿回来的才是师父。

币圈最大的风险,从来不是币价跌——是你的银行卡突然被冻结。

身边真实案例:程序员花 5 万买 USDT,一个月后工资卡被司法冻结,房贷断供、征信花了,折腾 4 个月才部分解冻。他什么都没做错,只是收的 USDT 里混了赃款。

这一篇把出入金的所有雷挨个扫一遍:专用卡怎么办、商家怎么选、转账"7 不要"、卡冻了怎么救、5 条绝对不能碰的红线。

这一篇可能比"怎么买币"还重要

我先讲个真实的故事(身边人的,不是网上抄的):

小 A,程序员,2024 年初想买点 BTC。 他在某交易所 C2C 买了 5 万元的 USDT,流程顺利,币也到账了。 一个月后,他的工资卡突然被冻结。 银行说:"你的卡涉及一起电信诈骗案,资金需要协助调查。" 他懵了——他只是买了点 USDT 而已。后来才搞清楚: 卖给他 USDT 的"商家",收的人民币里混了一笔诈骗赃款。 公安顺着资金链追查,他作为下游收款方,卡被司法冻结。解冻流程:打电话给冻结地公安(在另一个城市)→ 提供交易记录、聊天截图、身份证明 → 等审查 → 部分解冻总耗时:4 个月。影响:房贷断供过一次,信用卡逾期,征信花了。

这不是个案。币圈每天都在发生。

币圈最大的风险,不是币价跌,是你的"通道"出事。赚钱的能力,远远不如"安全把钱拿回来"的能力重要。

这一篇,我把出入金的所有"雷"挨个给你扫一遍。

先搞清楚:什么叫"出入金"?

入金(法币 → 加密货币):

把人民币换成 USDT/BTC,资金"入"到币圈

出金(加密货币 → 法币):

把 USDT/BTC 换回人民币,资金"出"到银行卡

币圈有句老话:

"会买币的是徒弟,会卖币(安全出金)的才是师父。"

为啥?因为入金时大家都很热情(商家抢着卖你 USDT),出金时雷区遍布(收的人民币可能是赃款)。

第一部分:出入金的"风险地图"

我把所有可能的雷,画成一张图给你:

【出入金风险】

│

┌─────────────────┼─────────────────┐

│ │ │

【法律风险】 【资金风险】 【账户风险】

│ │ │

├ 银行卡冻结 ├ 收到假币(USDT) ├ 交易所账号被盗

├ 涉案被调查 ├ 商家不放币 ├ 钓鱼网站

├ 大额引关注 ├ 私下交易被骗 ├ 假客服诈骗

└ 反洗钱申报 └ 价格被坑 └ 短信验证拦截

第二部分:入金(买币)安全指南

入金有哪些方式?

新手 99% 的场景,就用"交易所 C2C"。

入金 SOP(标准操作流程)

✅ 操作前的准备

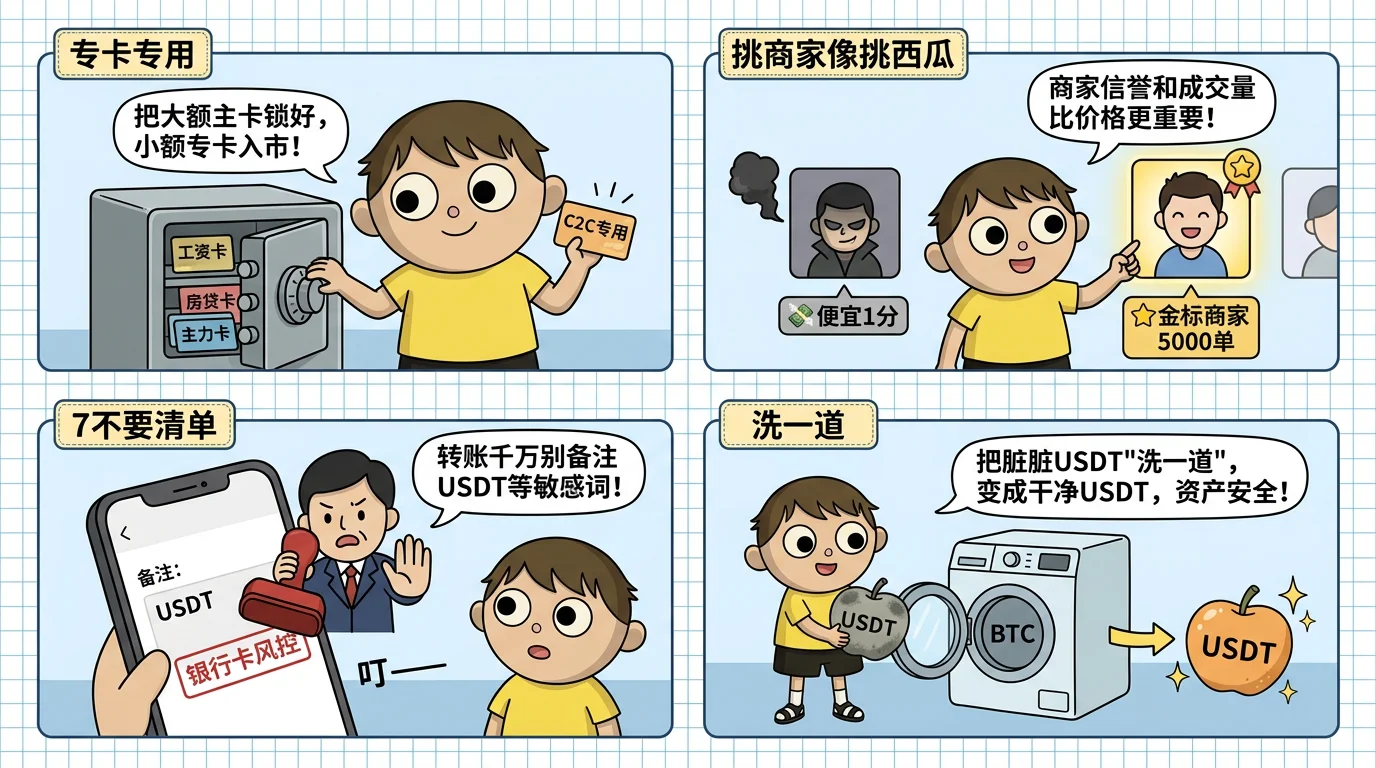

- 准备一张"专用银行卡"

⚠️ 不要用工资卡!不要用主力卡!不要用绑定房贷的卡!

为啥?

因为 C2C 有概率收到"问题资金",卡可能被冻。 如果冻的是工资卡,你的工资 → 进不来。 如果冻的是房贷卡,你的房贷 → 断供。 如果冻的是花呗 / 信用卡还款卡 → 征信受损。

正确做法:

- 办一张新的二类卡(网银就能办,免费,限额 1 万 / 天)

- 这张卡只用于 C2C 出入金,平时不存大钱

- 出了事,损失可控

- 准备一个"专用支付宝"(可选但推荐)

用一个新的支付宝账号,只用来 C2C 跟你日常消费的支付宝隔离支付宝被风控冻结的概率比银行卡更高

- 给自己设个"金额上限"

⚠️ 超过 5 万元的单笔交易,银行有反洗钱审查义务,你可能会被电话回访。

✅ 选商家的 5 个硬指标

✓ 认证商家(有蓝标 / 金标)

✓ 完成订单 > 5000 单

✓ 完成率 ≥ 99%

✓ 注册时间 > 1 年

✓ 价格在中位数附近(最便宜的不一定是好货)

特别提醒:

❌ 不要选"价格特别低"的商家(便宜 1-2 分都要警惕)

❌ 不要选刚注册没多久的"广告商"

❌ 不要选限额特别大的小商家(可能是"洗钱专用号")

✅ 转账时的"7 不要"

✅ 收到 USDT 后,别急着关页面!

做这两件事:

- 保留所有截图:

- 订单截图(显示商家信息、金额、时间)

- 聊天记录截图

- 转账截图

⚠️ 保存至少 3 年。一旦未来出事,这是你的"清白证据"。

- 把 USDT 立刻转走:

不要把 USDT 留在 C2C 账户 立刻转到"资金账户"或"币币交易账户" 或者直接换成 BTC 等其他币

为啥?这是币圈的一个民间技巧,叫"洗一道" 。

逻辑是:

你的 USDT 来源是 C2C(可能有污点) 但你用它买了 BTC,再把 BTC 卖回 USDT 在链上看,这笔 USDT 已经"换过身份" 即使原 USDT 后来被标记冻结,你手里这笔也不会受影响

⚠️ 这个操作不是 100% 保险,但能降低风险。

第三部分:出金(卖币)安全指南——这才是真正的硬仗

如果说入金是"小心"就够了,出金需要的是"策略"。

为啥出金风险更大?

入金时,你是"付钱方",钱是从你卡里出去的,不会冻结你的卡(除非你的钱来路不明)。

出金时,你是"收钱方",钱是别人转给你的——

只要这笔钱有任何污点,你的卡就可能被冻。

出金面临的 3 类"卡冻结"

司法冻结是真正的噩梦。 一次司法冻结,可能让你几个月没法用这张卡,严重的会牵连其他账户。

出金 SOP(进阶版)

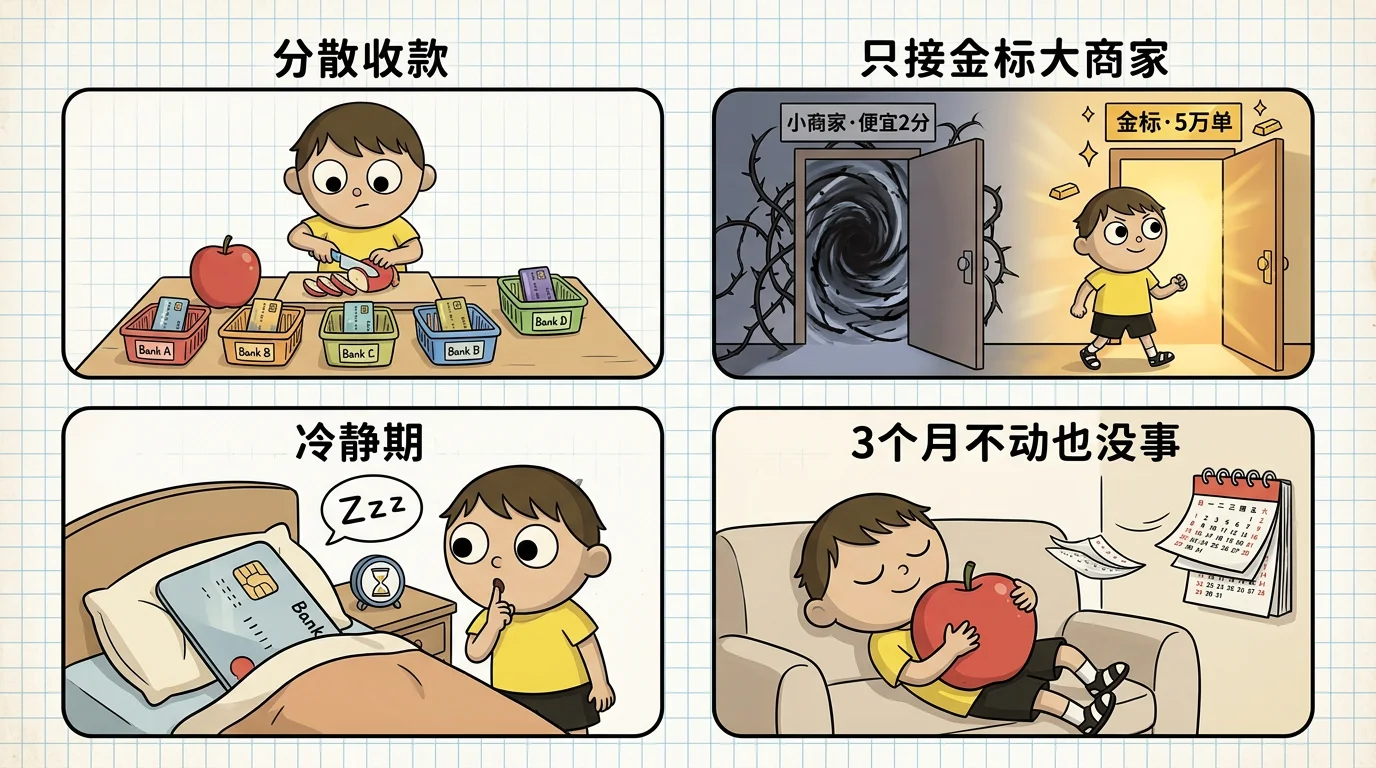

策略 1:"分散收款,小额多次"(最重要)

不要一次性卖 10 万 USDT 到一张卡。

正确做法:

卖 10 万 USDT ↓分 5 单,每单 2 万 ↓分别选 5 个不同的"认证大商家" ↓分别打到 2-3 张不同的银行卡 ↓间隔几天,不要一天内全部完成

为啥?

- 单笔小,触发银行风控的概率低

- 多张卡分散,即使一张冻了,其他还能用

- 多个商家,即使有一个商家的钱有问题,其他不受牵连

策略 2:只接"认证大商家"的单

出金时,对商家的要求要比入金更严格:

✓ 必须是金标 / 大宗认证商家

✓ 完成订单 > 5 万单

✓ 完成率 = 100% 或 99.9%

✓ 注册时间 > 2 年

✓ 平台保证金充足

理由:

大商家的资金来源相对干净(他们也怕被冻) 一旦出事,平台至少能协调处理 小商家可能就是个"过路号",出事就跑

策略 3:"放慢节奏,不要急着用钱"

卖币之前,先确认这笔钱你"3 个月不动"也没事。 一旦被冻,就当冻 3 个月。不要把"急用的钱"押在 C2C 出金上。

如果你急着买房付首付、还信用卡——

千万别指望靠卖币救急,风险太高。

策略 4:收款后的"冷静期"

收到人民币后:

❌ 不要立刻转走全部金额

❌ 不要立刻转给亲属朋友

❌ 不要立刻取现

这些操作会触发银行的"异常资金流动"风控 反而可能引来调查

✅ 正确做法:

- 让钱在卡里安静放 1-2 天

- 然后正常使用(消费、转账、理财都行)

- 不要刻意"洗"它,也不要刻意"动"它

策略 5:学会用"USDT 卡"或"OTC 大宗"(进阶)

如果你出金量大(单月 > 50 万),C2C 已经不适合你了。

进阶选项:

a. OTC 大宗商家

不通过交易所 C2C,直接对接专业 OTC 服务商 通常需要朋友推荐,有信任基础 价格略低,但安全性高、速度快、限额无忧

b. USDT 实体卡(VISA/Master)

有些海外服务商提供"USDT 充值的 VISA 卡" 可以直接消费、海外提现 ⚠️ 国内使用合规性存疑,谨慎使用

c. 海外银行卡 + 跨境

有海外身份(护照、签证)可以开海外券商账户 走 Kraken、Coinbase 等海外合规交易所出金 然后跨境汇款回国(有额度限制)

d. 香港 / 新加坡的合规渠道

香港持牌交易所(HashKey、OSL) 新加坡持牌平台 需要当地身份证明,门槛较高

第四部分:如果卡真的被冻了,怎么办?

先深呼吸。这不是世界末日。

第一步:搞清楚"哪种冻结"

打银行客服电话,问三件事:

- 谁冻的?(银行自己 / 公安 / 法院)

- 冻多久?(临时 / 长期)

- 联系谁解冻?(银行经办人电话 / 办案民警电话)

不同情况的应对

情况 1:银行风控冻结(最轻)

通常表现:"非柜面交易限制"或"暂停非柜面业务" 原因:大额异动、频繁转账触发风控

解法:

- 带身份证去银行柜台

- 跟柜员说明:"我有正常的资金往来,误触发风控"

- 一般当场或几天就能解

- ⚠️ 不要主动提"USDT""加密货币",说"朋友间借款"或"个人交易"

情况 2:支付宝 / 微信冻结

解法:

- 在 App 内"申诉",提交资料

- 通常需要:身份证、交易记录、说明

- 如实陈述,不要撒谎(平台都有大数据)

- 但也不要主动提"币"(可以说"网络交易")

情况 3:司法冻结(最严重)

这个时候不要慌,不要乱跑。

第一步:确认办案单位

- 银行会告诉你办案地公安(可能是另一个城市)

- 拿到办案民警的电话

第二步:主动联系办案民警

- 打电话给民警,态度配合

- 说明:"我是 XX 卡持有人,听说卡被冻了,我想了解情况、配合调查"

第三步:准备材料

- 你的身份证

- 完整的 C2C 交易记录(交易所 + 银行流水)

- 与商家的聊天记录截图

- USDT 链上转账记录(可在区块链浏览器查)

- 资金来源证明(你的工资流水、合法收入证明)

第四步:配合调查

- 民警可能要求你去办案地做笔录(异地)

- 也可能允许你就近派出所配合做笔录

- ⚠️ 不要躲、不要拒接电话,会变成"嫌疑人"

关键原则:

✅ 如实陈述:你买 USDT 是为了投资,不是参与诈骗

✅ 证据齐全:能证明你是"善意第三方",收的钱不知道是赃款

✅ 态度配合:积极沟通,不要对抗大部分情况下,只要你是善意的、证据充分,资金会被解冻(可能需要几个月)

⚠️ 但如果资金已经被划扣返还给受害人,你可能拿不回来了(法律上你属于"无辜的下家",但损失需要你自己承担)

一个残酷的现实

即使你最终证明了清白,那笔被冻结甚至被划扣的钱,有可能要不回来。 这就是 C2C 出金的"系统性风险"。唯一的解法,就是从源头降低概率—— 选大商家、分散收款、小额多次、保留证据。

第五部分:出入金的"红线"——这些事千万别做

🚫 红线 1:帮别人代收 / 代付

"朋友说他卡不方便,让你帮收一下 USDT,然后把人民币转给他"

这就是典型的"洗钱链条"中间环节。 一旦出事,你是直接当事人,跑不掉。

铁律:钱包归自己,卡归自己,谁的事谁干。

🚫 红线 2:做"USDT 跑分"

有人加你说:"用你的卡帮我收点款,给你 1% 提成,日入 1000+"

这是 100% 的洗钱。

跑分被判刑的人,2024-2025 年是高发期,很多大学生因为几千块提成进去了。

记住:

- 任何要求你"用自己的卡帮别人收钱"的活,都是犯罪

- 不管包装得多漂亮("兼职""理财""任务")

🚫 红线 3:用信用卡套现买币

"信用卡刷出现金,然后买 USDT"

违规,且会被银行风控。 后果:降额、封卡、上征信。

🚫 红线 4:私下加微信交易

"线下面交,价格更便宜"

风险:

- 收假币(假 USDT 合约)

- 被抢劫(真实发生过)

- 没有平台担保,出事没人管

只在交易所平台内交易,只在交易所平台内交易,只在交易所平台内交易。

第六部分:终极避险方案——"持有,不出金"

读到这里,你可能会想:

"出入金这么麻烦、这么危险,我还玩个屁?"

我想告诉你一个真正的高手心法:

大佬的逻辑:尽量不要出金

真正长期看好比特币的人,很少把币换回人民币。他们的逻辑是:- 法币是贬值的,币是升值的- 把币换成人民币,就是"卖出资产换贬值货币"- 真正需要花钱时,用 USDT 直接消费

怎么做到"不出金也能花钱"?

- USDT 直接付 (一些跨境电商、海外服务接受)

- USDT 卡 (一些 VISA/Master 加密信用卡)

- 币圈内消费 (NFT、域名、海外服务)

- 真到了急需用钱的时候,才小额出金

这不是说一定要这样做,而是给你一个思路:

少出金,就少踩雷。真正的安全,是让"资金链"尽量短。

第七部分:出入金安全的"7 字真言"

我把整篇文章浓缩成 7 个字,你记住这 7 个字,80% 的雷都能避开:

"小、散、慢、专、留、配、忍"

写在最后:出入金的本质,是"风险定价"

币圈有句话:

"链上资产是去中心化的,但你与法币的接口永远是中心化的。"

这意味着:

- 你越想"高效地"把币换成人民币 → 风险越高

- 你越想"大额一次性"出金 → 风险越高

- 你越追求"价格最优" → 越容易踩坑

安全和便利,永远是反向的。

接受这一点,你就接受了"币圈成年人税"——

你赚到的钱,有一部分要付给"安全"。

有人选择自己承担所有风险,赚到的也多; 有人选择愿意多付 1-2% 给大商家,换睡得着觉; 有人选择根本不出金,长期持有等下一轮牛市。没有对错,只看你能承受什么。

欧易返佣链接 → https://www.promooboost.com/join/49789777

芝麻Gate返佣链接 → https://www.gatewebsite.net/share/VLCWBLPZVQ

币安返佣链接 → https://www.bsmkweb.cc/register?ref=J45OW05P

火币返佣链接 → https://www.htx.com.ph/invite/zh-cn/1h?invite_code=weafc223